平成30年より「地籍規模の大きな宅地の評価」が新設され、1,000㎡(三大都市圏は500㎡)以上の地積で普通商業・併用住宅地区及び普通住宅地区に所在する宅地(一定のものを除く)については、規模格差補正率により評価が減額されます。

これは、仮にその土地を開発業者が宅地分譲した場合、道路の開設など潰れ地が生じることによる減価を評価に反映させるという趣旨です。実際にその土地が戸建て住宅の開発に有効な土地なのか、開発するとしたら潰れ地が生じるのかなどを納税者が個別に判断するのは困難なため、形式的な要件で容易に判定できるように改正がされました。

ここで気をつけなければならないのが、規模格差補正率が適用できる面積要件1,000㎡(三大都市圏は500㎡)以上かどうかは、利用の単位となっている1区画の宅地ごと、すなわち評価単位ごとに判定するということです。すなわち、一団の土地であっても、評価単位が異なればこの減額できる補正が適用できない可能性があるということになります。

以下、同じ賃貸不動産の敷地でも、建物の形状が異なるケース①と②を比較してみてみましょう。

(注)三大都市圏以外に所在するものとし、奥行価格補正率や不整形地補正率など各種画地補正率はないものとします。また、面積要件を除く地籍規模の大きな宅地の要件は充足するものとし、全て満室で賃貸しているものとします。

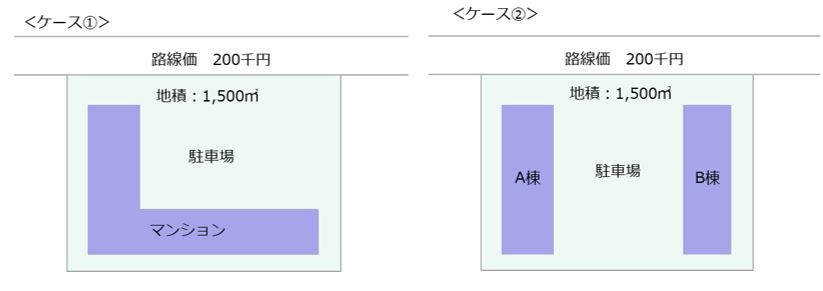

<ケース①>

路線価200千円×規模格差補正率0.77×1,500㎡=231,000千円

231,000千円×(1-借地権割合40%×借家権割合30%)=203,280千円

<ケース②>

①A棟敷地 路線価200千円×750㎡=150,000千円

150,000千円×(1-借地権割合40%×借家権割合30%)=132,000千円

②B棟敷地 路線価200千円×750㎡=150,000千円

150,000千円×(1-借地権割合40%×借家権割合30%)=132,000千円

③合計(①+②) 264,000千円

上記のとおり、ケース①と②では約6,000万も評価額が変わることになります。これは、ケース①では敷地全体で評価しているのに対し、ケース②はA棟の敷地とB棟の敷地でそれぞれ1区画の宅地として評価しているため、1,000㎡以上の面積要件を満たせず規模格差補正率が適用できないことによります。

宅地の評価は、財産評価基本通達により、1画地の宅地(利用の単位となっている1区画の宅地)を評価単位とすることになっています。1画地の宅地の判定は、原則として、①宅地の所有者による自由な使用収益を制約する他者の権利の存在の有無、②他者の権利が存在する場合には、その権利の種類及び権利者の異なるごとに区分します。貸家建付地を評価する場合において、貸家が数棟あるときは、原則として各棟の敷地ごとに1区画の宅地として評価します。

ケース①は建物が1棟のため、入居者専用の駐車場も含めた全体の敷地を1つの評価単位として評価し、地籍規模の大きな宅地に該当します。一方、ケース②は、建物が2棟あり、外観上それぞれ独立したものである場合、各建物の敷地部分をそれぞれ1画地の宅地とみて評価を行います。すなわち、A棟の敷地とB棟の敷地を利用単位が異なるものとして評価することになります。この場合、建物間を物理的に区分するフェンス等はなく境がないときは、建物間の距離の中間を線で結ぶ、または全体で評価した後に建築面積の割合で按分するなど合理的な方法により計算することになります。

このように、税務上の評価ルール(財産評価基本通達)では、アパートの建築状況により土地の相続税評価額は大きく異なる結果となります。以前の広大地評価に比べ、地籍規模の大きな宅地に改正されたことにより、要件の判定もわかりやすく容易になった反面、評価単位の考え方が評価に大きく影響するようになっています。